|

13 Noviembre 2022 traducción el 22 Noviembre 2022

¿A qué tienda vas?

Y, siendo una víctima involuntaria de la conspiración del azúcar, ¿qué compras cuando estás allí?

Coca Cola, naturalmente...!

Y puedes recibir un pinchazo en Walmart en estos días, ¿verdad?

Bueno, entonces, ¡también podrías asegurarte de obtener tu sexto refuerzo de Moderna mientras estás allí!

¡Y no te olvides de recargar gasolina de camino a casa!

¿Esto te está asustando?

Entonces, ¿por qué no te encierras en tu casa y no vuelves a salir de compras? ¡Eso les mostrará!

Después de todo, siempre puedes pedir lo que necesites de Amazon, ¿no?

¿Estás notando un patrón aquí...?

Sí, en caso de que no se haya enterado, BlackRock, Inc. ahora está oficialmente en todas partes. Es dueño de todo.

Lamentablemente para nosotros, sin embargo, las espeluznantes garras corporativas de la bestia BlackRock no se contentan simplemente con aferrarse a una casi pluralidad de acciones de todas las corporaciones importantes del mundo.

No, BlackRock ahora está clavando sus garras aún más y mostrando sus músculos, poniendo en uso esa riqueza e influencia inconcebibles reordenando completamente la economía, creando plandemias y dando forma al curso de la civilización en el proceso.

Seamos realistas: si a estas alturas no te preocupa el poder que BlackRock ejerce sobre el mundo, entonces no estás prestando atención.

Pero no te preocupes si todo esto es nuevo para ti.

La mayoría de la gente no tiene idea de dónde vino este gigante de las inversiones, cómo se abrió camino hasta la cima de la pila de perros de Wall Street o qué ha planeado para su futuro.

Llenemos ese vacío en la comprensión pública. En el transcurso de esta serie de investigación, obtendrá un curso intensivo en la compañía más espeluznante de la que nunca ha oído hablar.

Esta semana daré una breve historia de Blackrock y describiré cómo llegó a ser el gigante económico y político que es hoy.

En la Parte 2 de esta serie, examinaremos cómo el reinicio Going Direct de BlackRock allanó el camino para la transición económica y monetaria masiva que acabamos de vivir al amparo de la plandemia.

Y en la Parte 3, examinaremos el sistema Aladdin y las otras formas espeluznantes en las que BlackRock planea usar su poder para moldear la sociedad en su propio interés.

PARTE 1 - UNA BREVE HISTORIA DE BLACKROCK

Equivocado...

Esa es Blackstone Inc., actualmente dirigida por Stephen Schwarzman. Pero no te sientas mal si confundes los dos. La confusión Blackstone/BlackRock se hizo a propósito.

De hecho, BlackRock comenzó en 1988 como una propuesta comercial del banquero de inversión Larry Fink y un grupo de socios comerciales.

Fink, con el nombre apropiado, había logrado perder $ 100 millones en un solo trimestre en 1986 como gerente del banco de inversión First Boston al apostar de manera incorrecta sobre las tasas de interés.

Humillado por este humillante revés (o eso dice la historia), Fink convirtió los limones en limonada al elaborar una visión para una empresa de inversión con énfasis en la gestión de riesgos. ¡Nunca más Larry Fink sería tomado por sorpresa por una recesión del mercado!

Fink reunió a algunos socios y presentó su propuesta a los cofundadores de Blackstone, Pete Peterson y Stephen Schwarzman, a quienes les gustó tanto la idea que acordaron extender a Fink una línea de crédito de $5 millones a cambio de una participación del 50% en el negocio.

Originalmente llamada Blackstone Financial Management, la operación de Fink estaba obteniendo buenas ganancias en cuestión de meses, había cuadruplicado el valor de sus activos en un año y había aumentado el valor de su cartera bajo administración a $ 17 mil millones en 1992.

Ahora firmemente establecido como un negocio viable por derecho propio, Schwarzman y Fink comenzaron a pensar en separar la empresa de Blackstone y hacerla pública.

Schwarzman sugirió darle a la compañía recientemente independiente un nombre con "negro" como un guiño a sus orígenes Blackstone y Fink, deleitándose con picardía en la inevitable confusión y molestia que causaría tal movimiento, propuso el nombre BlackRock, diciendo:

Los dos evidentemente comparten el mismo sentido del humor.

Pero el gusto compartido por causar confusión innecesaria no fue suficiente para mantener unidos a los socios.

Para 1994, los dos se habían peleado por la compensación de las nuevas contrataciones (o tal vez debido a la angustia por el divorcio en curso de Schwarzman, dependiendo de quién cuente la historia), y Schwarzman vendió las participaciones de Blackstone en BlackRock por solo $ 240 millones. ("Ciertamente fue un error heroico", admite Schwarzman).

Después de separarse de Blackstone y establecer BlackRock como su propia entidad, Fink estaba firmemente en el camino que llevaría a su empresa a convertirse en el coloso financiero mundial que es hoy.

En 1999, con activos bajo gestión de 165,000 millones de dólares, BlackRock se hizo pública en la Bolsa de Valores de Nueva York a 14 dólares por acción.

Ampliando sus servicios a análisis y gestión de riesgos con su sistema de inversión empresarial patentado Aladdin (más información en la Parte 3 de esta serie), la empresa adquirió la compañía de fondos mutuos State Street Research & Management en 2004, se fusionó con Merrill Lynch Investment Managers (MLIM) en 2006, y compró el negocio de fondos de fondos de cobertura de Quellos Group, con sede en Seattle, en 2007, elevando el valor total de los activos bajo la administración de BlackRock a más de $ 1 billón.

Pero fue la crisis financiera mundial de 2007-2008 la que catapultó a BlackRock a su actual posición de dominio financiero.

Pregúntele a Heike Buchter, el corresponsal alemán que literalmente escribió el libro sobre BlackRock.

Incluso antes de que el fiasco de Bear Sterns se materializara en el colapso de Lehman Brothers y el baño de sangre financiero total de septiembre de 2008, Wall Street estaba recurriendo colectivamente a BlackRock en busca de ayuda.

AIG, Lehman Brothers, Fannie Mae y Freddie Mac habían contratado a la firma para revisar su desorden creciente de obligaciones crediticias en los meses previos al colapso.

Se percibía que BlackRock era la única empresa que podía resolver las vertiginosas matemáticas detrás de los complicados canjes de deuda y los instrumentos financieros exóticos que subyacen al tambaleante sistema financiero, y muchos capos de Wall Street tenían a Fink en marcación rápida cuando el pánico comenzó a apoderarse de los mercados.

¿Y por qué no confiarían en Fink para solucionar el lío de la crisis de las hipotecas de alto riesgo?

Después de todo, él fue quien ayudó a lanzar toda la industria tóxica de las hipotecas de alto riesgo en primer lugar.

Oh, ¿olvidé mencionar eso? ¿Recuerdas todo el asunto de "perder su trabajo porque perdió $ 100 millones para First Boston en 1986"?

Eso sucedió solo tres años después de que Fink ganara miles de millones para los clientes del banco al construir su primera obligación hipotecaria garantizada (CMO) y crear casi sin ayuda el mercado de hipotecas de alto riesgo que fracasaría tan espectacularmente en 2008.

Entonces, dependiendo de cómo lo mires, Fink era el tipo perfecto para tener a cargo de resolver el lío que había creado su monstruosidad de CMO o el primer soplón que debería haber ido a la cárcel por ello.

¿Adivina de qué manera eligió verlo el gobierno de EE.UU.?

Sí, has acertado. Vieron a Fink como su salvador, por supuesto.

Específicamente, el gobierno de EE.UU. recurrió a BlackRock en busca de ayuda, y el asediado secretario del Tesoro de EE.UU., Timothy Geithner, consultó personalmente a Larry Fink no menos de 49 veces en el transcurso de la crisis de 18 meses.

Para que no quede ninguna duda de quién estaba al mando en esa relación, cuando Geithner estaba contra las cuerdas y su puesto como Secretario del Tesoro estaba en peligro al final del primer mandato de Obama, el nombre de Fink estaba en la lista corta de los que estaban siendo considerado para reemplazarlo.

La Reserva Federal también confió en BlackRock y recurrió a la empresa en busca de ayuda para administrar los rescates de 2008.

En última instancia, BlackRock terminó desempeñando un papel en la financiación de 30,000 millones de dólares de la venta de Bear Stearns a J.P. Morgan, el rescate de AIG por 180,000 millones de dólares y el rescate de Citigroup por 45,000 millones de dólares.

Cuando el polvo finalmente se asentó en Wall Street después del colapso de Lehman Brothers, había pocas dudas de quién estaba sentado en la cima del montón de polvo:

La única pregunta era cómo BlackRock convertiría su creciente riqueza e influencia financiera en poder político en el mundo real.

Para Fink, la respuesta era obvia: pasar de los delitos menores de las altas finanzas a las grandes ligas criminales del gobierno.

En consecuencia, a lo largo de la última década, ha dedicado su tiempo a aumentar la influencia política de BlackRock hasta que se ha convertido (como admite incluso Bloomberg) en la "cuarta rama del gobierno" de facto.

Cuando los ejecutivos de BlackRock lograron tener en sus manos una presentación confidencial de PowerPoint de la Reserva Federal que amenazaba con someter a BlackRock al mismo régimen regulatorio que los grandes bancos, el gigante de Wall Street gastó millones presionando con éxito al gobierno para que abandonara la propuesta.

Pero cabildear al gobierno es una forma indirecta de conseguir lo que quieres.

Como le dirá cualquier buen gurú de las finanzas, es mucho más rentable asegurarse de que, en primer lugar, no se impongan regulaciones problemáticas.

Tal vez por eso Fink ha estado reuniendo a políticos poderosos durante años, seleccionándolos como consultores, asesores y miembros de la junta para poder asegurarse de que BlackRock tenga un agente clave en el centro de cualquier evento político importante.

Como detalla William Engdahl en su propia exposición de BlackRock:

Y no termina ahí. Cuando llegó el momento de que los encargados de Biden nombraran al director del Consejo Económico Nacional, responsable de la coordinación de la formulación de políticas sobre cuestiones económicas nacionales e internacionales, naturalmente recurrieron a Brian Deese, exjefe global de inversiones sostenibles en BlackRock Inc.

De hecho, para 2019, la ascensión de BlackRock a la cima del poder político estaba completa.

Al mismo tiempo que el Foro Económico Mundial nombraba a Fink como miembro de su Patronato, el entonces candidato presidencial Joe Biden peregrinaba a Wall Street para implorar el apoyo de BlackRock en la lucha contra Trump.

Y el resto, como dicen, es historia.

Porque cuando retiramos las capas de propaganda de los últimos tres años, encontramos que los notables eventos de la plandemia no tienen absolutamente nada que ver con un virus.

En cambio, estamos presenciando un cambio en el sistema monetario y económico que fue concebido, propuesto y luego implementado por (¡lo has adivinado!) BlackRock.

20 Noviembre 2022 traducción el 29 Noviembre 2022

También sabrás cómo el

director ejecutivo de BlackRock, Larry Fink, no perdió el tiempo en

utilizar las inmensas riquezas de la empresa, con más de $10

billones bajo gestión y una posición como uno de los tres

principales inversores institucionales en aparentemente todas las

empresas de Fortune 500, para obtener poder político.

Bueno, ¿escuchaste sobre una pequeña cosa llamada pandemia de COVID-19?

Si estás leyendo el

Corbett Report, es probable que ya sepas que los eventos de los

últimos tres años no tuvieron nada que ver con un virus. Pero si la

pandemia en realidad fue una plandemia y nunca se trató realmente de

un contagio viral, entonces ¿de qué se trató?

La plandemia sirvió para una serie de agendas y los diversos jugadores en el gran tablero de ajedrez tenían sus propios incentivos para jugar con ella.

Pero una de las respuestas más importantes, por no mencionar una de las más pasadas por alto, es que la plandemia fue, en el fondo, un golpe de estado financiero.

Y todo ese golpe de

estado fue diseñado por (lo adivinaste) BlackRock.

Esta semana,

interrogaremos la narrativa de la plandemia, aprenderemos sobre el

Going Direct Reset en su esencia y descubriremos cómo BlackRock

logró este golpe de estado financiero.

Por supuesto que sí.

Sumerjámonos.

La semana pasada, terminamos nuestra pequeña lección de historia en 2019, un año extremadamente importante para la toma de control del planeta por parte de BlackRock.

En enero de ese año, Joe Biden se arrastró con la gorra en la mano hasta la oficina de Wall Street de Larry Fink para buscar la bendición del titán financiero para su elección presidencial. ("Estoy aquí para ayudar", supuestamente respondió Fink).

Luego, el 22 de agosto de ese año, Larry Fink se unió a figuras tan ilustres como,

...en la La Junta de Síndicos del Foro Económico Mundial, una organización que, según nos informa el Foro Económico Mundial,

("¿Pero qué valores son esos, precisamente?", podría preguntar, "¿Y qué tiene que ver Yo-Yo Ma con eso?").

Sin embargo, fue otro evento que tuvo lugar el 22 de agosto de 2019 el que hoy capta nuestra atención.

Resulta que el 22 de agosto no solo fue la fecha en que Fink logró su título de caballero globalista en el tablero del WEF, sino también la fecha en que comenzó el golpe de estado financiero (más tarde denominado erróneamente "pandemia").

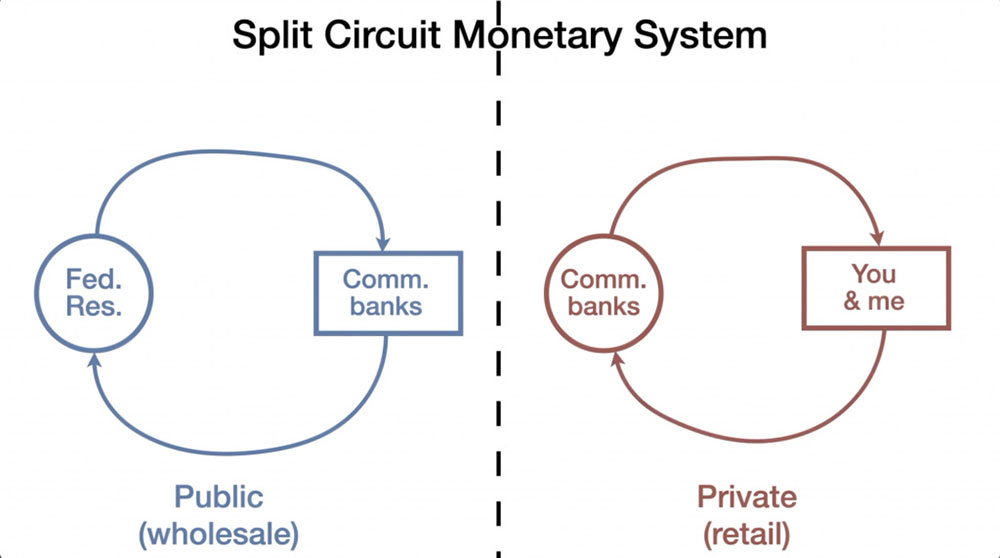

Sin embargo, para comprender lo que sucedió ese día, debemos tomarnos un momento para comprender la estructura del sistema monetario estadounidense.

Verá (simplificando ENORMEMENTE las cosas para facilitar su comprensión), en realidad hay dos tipos de dinero en el sistema bancario: hay "dinero bancario", el dinero que usted y yo usamos para realizar transacciones en la economía real, y hay "dinero de reserva" - el dinero que los bancos mantienen en depósito en la Reserva Federal.

Estos dos tipos de dinero circulan en dos circuitos monetarios separados, a veces denominados circuito minorista (dinero bancario) y circuito mayorista (dinero de reserva).

Para tener una idea de lo que esto realmente significa, le sugiero que vea los videos indispensables de John Titus sobre el tema, en particular, Pero el punto del sistema de dos circuitos es que, históricamente hablando, la Reserva Federal nunca pudo "imprimir dinero" en el sentido en que la gente suele entender ese término.

Pueden crear dinero de reserva, que los bancos pueden mantener en depósito en la Reserva Federal para cumplir con sus requisitos de capital.

Cuantas más reservas hayan depositado en la Fed, más dinero bancario se les permitirá crear y prestar a la economía real.

La brecha entre el dinero de reserva creado por la Reserva Federal y el dinero bancario creado por los bancos actúa como una especie de disyuntor, y es por eso que la avalancha de dinero de reserva que creó la Reserva Federal a raíz de la crisis financiera mundial de 2008 no resultó en un repunte en los depósitos de los bancos comerciales.

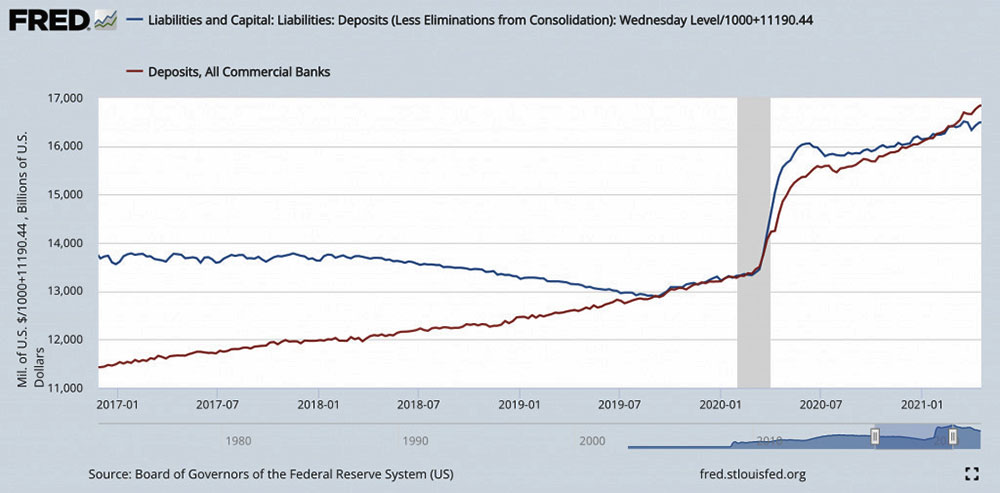

Pero todo eso cambió hace tres años.

Como observa Titus, en el momento de los rescates estafadores de

2020, la cantidad de dinero bancario depositada en los bancos

comerciales de los EE.UU., una cifra que nunca había mostrado

ninguna correlación con la cantidad total de reservas mantenidas en

depósito en la Reserva Federal de repente se disparó al unísono con

el balance de la Reserva Federal.

Mientras que el maremoto de dinero de reserva desatado para capitalizar a los bancos en el rescate anterior no había llegado a la economía "real", el dinero del rescate de 2020 sí lo había hecho.

¿Entonces qué sucedió?

Específicamente, el 15 de agosto de 2019, BlackRock publicó un informe con el título típicamente deslumbrante y aburrido, "Lidiar con la próxima recesión: de la política monetaria no convencional a la coordinación de políticas sin precedentes".

Aunque el documento no captó la atención del público en general, generó algo de prensa en los medios financieros y, más concretamente, generó el interés de la manada de banqueros centrales que descendieron a Jackson Hole, Wyoming, para el informe anual.

El simposio económico de Jackson Hole se llevaría a cabo el 22 de agosto de 2019, exactamente el mismo día en que Fink fue nombrado miembro de la junta del WEF.

El tema del simposio de 2019, que reúne a banqueros centrales, formuladores de políticas, economistas y académicos para discutir temas económicos y opciones de políticas, fue "Desafíos para la política monetaria", y el artículo de BlackRock, publicado una semana antes del evento, fue cuidadosamente elaborado para establecer los parámetros de esa discusión.

No sorprende que el informe haya llamado la atención de los banqueros centrales. Después de todo, la propuesta de BlackRock vino con pedigrí.

De los cuatro coautores del informe, tres de ellos eran ex banqueros centrales:

Pero más allá de la autoría del artículo, era lo que en realidad proponía "Hacer frente a la próxima recesión" lo que iba a tener efectos tan trascendentales en el orden monetario mundial.

El informe comienza señalando el dilema en el que se encontraron los banqueros centrales en 2019.

Después de años de flexibilización cuantitativa (QE) y ZIRP (política de tasa de interés cero) e incluso la alguna vez impensable NIRP (política de tasa de interés negativa), los banqueros se quedaron sin espacio para operar.

Como señala BlackRock:

La única otra opción de los aspirantes a planificadores centrales para introducir dinero en la economía (el gasto fiscal supervisado por la legislatura) estaba igualmente condenada al fracaso en caso de una crisis económica:

Entonces, ¿cuál fue la respuesta de BlackRock a este enigma? ¡Un gran reinicio, por supuesto!

No, no el Gran Reinicio de Klaus Schwab. Un tipo diferente de "gran reinicio"...

El reinicio de "Going Direct" (Ir directo).

Los autores de la propuesta de BlackRock continúan enfatizando que no están hablando simplemente de tirar dinero en la cuenta de la gente de cualquier manera.

Como el coautor del informe, Phillip Hildebrand, se aseguró de enfatizar en su aparición en Bloomberg el día de la publicación del documento, esta no era la idea del "dinero helicóptero" de Bernanke.

Tampoco era, como el coautor del informe, Jean Boivin, quiso enfatizar en su aparición de enero de 2020 en el propio podcast de BlackRock discutiendo la idea, una versión de la Teoría Monetaria Moderna (MMT), con el gobierno simplemente imprimiendo dinero bancario para gastarlo directamente en la economía.

No, este iba a ser un proceso en el que se crearían facilidades para fines especiales, a las que llamaron "facilidades fiscales permanentes de emergencia" (SEFF), para inyectar dinero bancario directamente en las cuentas comerciales de varias entidades del sector público o privado.

Estos SEFF serían supervisados por los propios banqueros centrales, cruzando así las corrientes de los dos circuitos monetarios de una manera que nunca antes se había hecho.

Muy bien, recapitulemos.

El 15 de agosto de 2019, BlackRock presentó una propuesta en la que pedía a los bancos centrales que adoptaran un procedimiento completamente sin precedentes para inyectar dinero directamente en la economía en caso de que se produjera la próxima recesión.

Luego, el 22 de agosto de 2019, los banqueros centrales del mundo se reunieron en Wyoming para su fiesta anual para discutir estas mismas ideas.

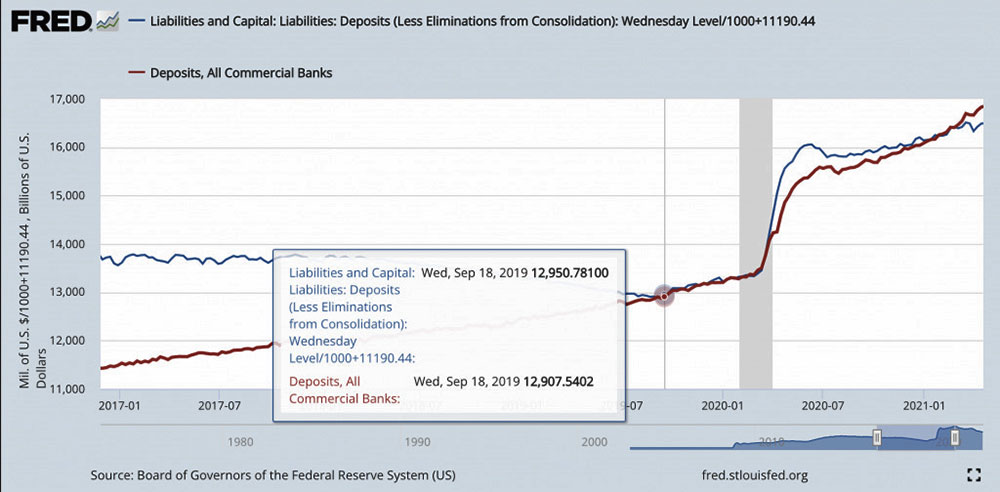

Bueno, echemos otro vistazo a eso, ¿de acuerdo?

No fue en los rescates de marzo de 2020 donde comenzó la correlación entre el balance de la Reserva Federal y los depósitos de los bancos comerciales, la señal reveladora de un rescate "directo" al estilo de BlackRock.

En realidad, fue en septiembre de 2019, meses antes de que la estafa fuera un destello en los ojos de Bill Gates, cuando comenzamos a ver que la creación monetaria de la Reserva Federal se abría paso directamente en el circuito monetario minorista.

En otras palabras, fue menos de un mes después de que BlackRock propusiera este nuevo y revolucionario tipo de intervención fiscal que los bancos centrales comenzaron a implementar esa misma idea.

El Going Direct Reset, mejor entendido como un golpe de estado financiero, había comenzado.

Sin duda, esta intervención directa fue compensada más tarde por la siguiente estafa de la Fed para imponer más deuda pública a los depositantes, pero esa es otra historia.

El punto es que se había roto el sello de la botella Going Direct, y no pasó mucho tiempo antes de que los banqueros centrales tuvieran una excusa perfecta para obligar al público a tragar toda la botella.

Lo que nos dijeron que era una "pandemia" era de hecho, a nivel financiero, solo una excusa para un bombeo absolutamente sin precedentes de billones de dólares de la Reserva Federal directamente a la economía.

La historia de cómo se implementó precisamente el reinicio Going Direct durante los rescates de 2020 es fascinante y lo animo a sumergirse en ese agujero de conejo si está interesado.

Pero para los propósitos de hoy, es suficiente entender lo que los banqueros centrales obtuvieron del Going Direct Reset:

Pero, ¿qué sacó BlackRock de esto?

Bueno, cuando llegó el momento de decidir a quién llamar para manejar la plandemia del rescate estafador, ¿adivina a quién recurrió la Reserva Federal? Si adivinaste BlackRock, ¡entonces (lamentablemente) tienes toda la razón!

Sí, en marzo de 2020, la Reserva Federal contrató a BlackRock para administrar tres programas de rescate separados: su programa comercial de valores respaldados por hipotecas, sus compras de bonos corporativos recién emitidos y sus compras de bonos de grado de inversión existentes y ETF de crédito.

Sin duda, esta bonanza de rescate no fue solo otra excusa para que BlackRock obtuviera acceso a la bolsa del gobierno y distribuyera fondos a las empresas en su propia cartera, aunque ciertamente lo fue.

Y no fue solo otra emergencia en la que el presidente de la Reserva Federal tuvo que poner a Larry Fink en marcación rápida, no solo para colmar a BlackRock de contratos sin licitación, sino para administrar su propia cartera, aunque ciertamente también fue eso.

También fue una excusa conveniente para BlackRock para rescatar uno de sus activos más valiosos:

Como Pam y Russ Martens, que han estado al tanto de BlackRock en su blog Wall Street On Parade durante años, detallaron en su artículo sobre el tema, "BlackRock está rescatando sus ETF con dinero federal y los contribuyentes se están comiendo las pérdidas":

En el momento en que se anunció el contrato de la Fed con BlackRock para administrar el programa de compra de ETF, las cabezas parlantes de The New York Times intentaron encubrir la estafa señalando que el contrato que firmó la Fed aseguraría que BlackRock,

Pero esto, por supuesto, completamente (y sin duda deliberadamente) pierde el punto.

Como informó The Wall Street Journal en septiembre de 2020, los ingresos de BlackRock aumentaron un 11,5 % hasta los 261 millones de dólares en el segundo trimestre de 2020 gracias a un aumento de 34 000 millones de dólares en ETF bajo la gestión de BlackRock.

Como Bharat Ramamurti, miembro del órgano del Congreso que supervisa los programas de estímulo del coronavirus de la Fed, señaló en el informe, la estafa fundamental que sacó BlackRock no es exactamente ciencia espacial.

Los números hablan por si mismos.

Después de que a BlackRock se le permitió rescatar sus propios fondos ETF con el dinero divertido directo recién acuñado de la Reserva Federal, iShares volvió a subir, superando los $ 3 billones en activos bajo administración el año pasado.

Pero no fue solo la Reserva Federal la que desplegó la alfombra roja para que BlackRock implementara el mismo plan de rescate que crearon.

Los banqueros de todo el mundo se estaban desmoronando positivamente para que BlackRock gestionara sus intervenciones en el mercado.

En abril de 2020, el Banco de Canadá anunció que estaba contratando (¿a quién más?) el Asesor de Mercados Financieros (FMA) de BlackRock para ayudar a administrar su propio programa de compra de bonos corporativos de $ 10 mil millones.

Luego, en mayo de 2020, el banco central sueco, el Riksbank, también contrató a BlackRock como consultor externo para realizar,

Como vimos en la Parte 1 de esta exploración, la crisis financiera global había puesto a BlackRock en el mapa, estableciendo el dominio de la empresa en el escenario mundial y catapultando a Larry Fink al estado de la realeza de Wall Street.

Sin embargo, con el reinicio directo de 2020, BlackRock realmente había conquistado el planeta.

Ahora dictaba las intervenciones del banco central y luego actuaba en todos los roles imaginables y en violación directa de las reglas de conflicto de intereses, actuando como consultor y asesor, como gerente, comprador, vendedor e inversor tanto con la Reserva Federal como con los mismos bancos, corporaciones, fondos de pensiones y otras entidades que estaba rescatando.

Sí, con el advenimiento de la plandemia, BlackRock consolidó su posición como la empresa propietaria del mundo.

Pero una vez más nos quedamos con la misma pregunta persistente: ¿Qué pretende hacer BlackRock con este poder? ¿Qué es capaz de hacer? ¿Y cuáles son los objetivos de Fink y sus compañeros de viaje?

La respuesta, que discutiremos la próxima semana, es que BlackRock ahora está tratando de doblegar a la sociedad a su voluntad, moldeando el curso de la civilización en el proceso.

Estén atentos a la Parte 3 de esta serie, donde miraremos la bola de cristal para ver El futuro según BlackRock... .

27 Noviembre 2022 traducción el 02 Diciembre 2022

Dejó su marca al

enfatizar la gestión de riesgos para sus clientes, y cuando la

crisis financiera mundial golpeó en 2008, BlackRock estaba

perfectamente posicionado para tomar el control de Wall Street,

ayudando a resolver el desorden de las hipotecas de alto riesgo

tóxicas que el CEO de BlackRock había ayudado a promover décadas

antes.

Propusieron una nueva forma radical de intervención en el mercado que los bancos centrales podrían usar para inyectar dinero directamente en la economía minorista, y solo unas semanas después, la Reserva Federal estaba empleando ese plan "Going Direct" en su intervención en el mercado de repos.

Resulta que la estafa fue

en gran medida una excusa para que la Reserva Federal cubriera su

intervención multimillonaria en el mercado y para que BlackRock

consolidara su gigantesco poder económico y político, diseñando otro

rescate en beneficio de sus propias inversiones.

Como veremos, esta no es una pregunta trivial.

Resulta que la ambición

de BlackRock es nada menos que dar forma al curso de la civilización

en beneficio de ellos mismos y de sus compinches de Wall Street.

Para 1992, ya tenía tanto

éxito que el fundador Larry Fink y el CEO de Blackstone, Stephen

Schwarzman, dieron la vuelta a la empresa como una entidad

propia, bautizándolo como BlackRock en un intento deliberado de

sembrar confusión.

Fue ese año cuando Jody Kochansky, un administrador de carteras de renta fija contratado el año anterior, comenzó a cansarse de su tarea diaria de las 6:30 am de comparar toda su cartera con las cifras de ayer.

La tarea, hasta ahora hecha a mano a partir de impresiones en papel, fue larga y ardua.

Kochansky tuvo una idea mejor:

Hoy nos puede parecer una obviedad, pero en 1993 la idea de automatizar una tarea como esta era radical. Pero, tan radical como pudo haber parecido en ese momento, la idea valió la pena.

Después de ver la utilidad de tener un informe automatizado, diario y generado por computadora que calcula el riesgo de cada activo en una cartera, Kochansky y su equipo se concentraron en un ejercicio de escritura de código de 72 horas que resultó en Aladdin (abreviatura de "activo, responsabilidad, deuda y red de inversión derivada"), una tecnología patentada de análisis de inversiones promocionada como "el sistema operativo para BlackRock".

Vendido como un "sistema de procesamiento central para la gestión de inversiones", el software es ahora el núcleo de BlackRock Solutions, una subsidiaria de BlackRock que otorga licencias de Aladdin a clientes corporativos e inversores institucionales.

Aladdin combina la gestión de cartera y el comercio, el cumplimiento, las operaciones y la supervisión de riesgos en una sola plataforma, y ahora lo utilizan más de 200 instituciones, incluidos los rivales de gestión de fondos Vanguard y State Street; la mitad de las diez principales aseguradoras del mundo.

Tambien, grandes gigantes tecnológicos como Microsoft, Apple y Alphabet; y numerosos fondos de pensiones, incluido el más grande del mundo, el Fondo de Seguro de Pensiones del Gobierno Japonés de 1.5 billones de dólares.

Ejecuta miles de simulaciones de Monte Carlo (algoritmos computacionales que modelan la probabilidad de varios resultados en sistemas caóticos) todos los días en cada una de las decenas de millones de valores bajo su competencia.

Y para febrero de 2017, estaba gestionando el riesgo de activos por valor de 20 billones de dólares.

Fue entonces cuando BlackRock dejó de informar el número porque, como le dijo la compañía a The Financial Times,

Una fuente anónima en la compañía tuvo una opinión diferente:

En este caso, la frase "enormes sumas" casi no hace justicia a la riqueza verdaderamente alucinante bajo la atenta mirada de este sistema informático.

Como informó The Financial Times, la combinación de las puntuaciones de nuevos clientes que utilizan Aladdin en los últimos años y el crecimiento de los mercados de acciones y bonos en ese momento ha significado que el valor total de los activos bajo la administración del sistema es mucho mayor que los 20 billones de dólares informados en 2017:

Por contexto, esa cifra, que representa los activos de solo un tercio de la clientela de BlackRock, representa en sí misma el 10% del valor de todas las acciones y bonos del mundo.

Pero si le preocupa la idea de que esta cantidad de los activos del mundo estén bajo la gestión del software propietario de una sola empresa, BlackRock tiene un mensaje para usted:

Por lo tanto, incluso si hubiera una línea de código perdida o un algoritmo torcido en algún lugar profundo dentro de la programación de Aladdin que hiciera que su análisis de inversión fuera catastróficamente incorrecto, la decisión final sobre cualquier inversión dada seguiría dependiendo del juicio humano.

... No hace falta decir que eso es mentira. En 2017, BlackRock dio a conocer un proyecto para reemplazar a los humanos de bajo rendimiento en su negocio de selección de valores con algoritmos informáticos.

Apodado "Monarch", el esquema vio miles de millones de dólares en activos arrebatados del control humano y entregados a un oscuro brazo del imperio BlackRock llamado Systematic Active Equities (SAE).

SAE fue adquirida en el mismo acuerdo de 2009 en el que BlackRock adquirió iShares de Barclays Global Investor (BGI).

Como vimos la semana pasada (en Parte 2), el acuerdo de BGI fue increíblemente lucrativo para BlackRock, con iShares adquiridos por $ 13.5 mil millones en 2009 y aumentando a una valoración de $ 1.9 billones en 2020.

Es un testimonio del compromiso de BlackRock con el proyecto Monarch de máquina sobre hombre, luego, que Mark Wiseman, jefe global de acciones activas de BlackRock, podría decirle a The Financial Times en 2018:

Incluso The New York Times informaba en el momento del lanzamiento de la operación Monarch que Larry Fink había "apostado por las máquinas" y que BlackRock había,

Para que no quede ninguna duda sobre el compromiso de BlackRock con esta agenda antihumana, la compañía se duplicó en 2018 con la creación de AI Labs, que está,

Los modelos reales que usa SAE para elegir acciones están ocultos detrás de muros de secreto corporativo, pero conocemos algunos detalles.

Sabemos, por ejemplo, que SAE recopila más de 1,000 señales de mercado en cada acción bajo evaluación, incluido todo, desde las estadísticas obvias que esperaría en cualquier análisis cuantitativo de los mercados de acciones:

Un estudiante de MBA de Harvard catalogó algunos de estos enfoques novedosos para la valoración de acciones realizados por los algoritmos SAE en una publicación de 2018 sobre el tema.

Entonces, recapitulemos.

que BlackRock ahora administra más de 21 billones de dólares en activos con su software Aladdin, lo que hace que una parte importante de la riqueza mundial dependa de los cálculos de un "sistema operativo" opaco y patentado de BlackRock.

Y sabemos que Fink ha "echado su suerte con las máquinas" y está cada vez más dedicado a encontrar formas de aprovechar la llamada inteligencia artificial, los algoritmos de aprendizaje y otras tecnologías de vanguardia para eliminar aún más a los humanos del circuito de inversión.

Pero aquí está la verdadera pregunta:

Afortunadamente, no necesitamos exactamente escudriñar las hojas de té para encontrar la respuesta a esa pregunta. Larry Fink ha tenido la amabilidad de escribirlo para nosotros en blanco y negro.

Verás, todos los años desde 2012, Fink se ha encargado de sí mismo como la riqueza mundial de facto para escribir una "carta a los directores ejecutivos" anual que presenta los próximos pasos en su plan para dominar el mundo.

... Errr, quiero decir, escribe la carta,

A veces denominadas "llamadas a la acción" para los líderes corporativos, estas cartas del hombre que administra una parte importante de los activos invertibles del mundo realmente cambian el comportamiento corporativo.

Que esto sea así debería ser evidente para cualquier persona con dos células cerebrales para frotar, que es precisamente la razón por la que un equipo de investigadores necesitó meses de minucioso estudio para publicar un artículo revisado por pares que concluía este hecho deslumbrantemente obvio:

Entonces, ¿cuál es el último caballo de batalla de Larry Fink?

¡Es la estafa ESG, por supuesto!

Así es, Fink usó su carta de 2022 para arengar a su audiencia cautiva de jefes corporativos sobre "El poder del capitalismo", con lo que se refiere al poder del capitalismo para controlar más perfectamente el comportamiento humano en nombre de la "sostenibilidad".

Específicamente:

¡Oooh, oooh, quiero liderar, Larry!

¡Elígeme, elígeme!... pero, por favor, dígame cómo puedo llevar a mi empresa a este Brave New Net Zero World Order.

Sí, para sorpresa de absolutamente nadie, Larry Fink ha contratado a BlackRock para participar en la estafa multimillonaria de "prácticas y políticas ambientales, sociales y de gobernanza", mejor conocida como ESG.

Para aquellos que aún no saben acerca de ESG, es posible que deseen ponerse al día sobre el tema con mi presentación a principios de este año sobre "ESG y la gran conspiración petrolera", pero, como resume el siempre bien investigado Iain Davis en su artículo sobre la globalización de los bienes comunes (también conocida como la financiarización de la naturaleza a través de las llamadas "corporaciones de activos naturales"):

En otras palabras, ESG es un conjunto de métricas falsas que están siendo elaboradas por grupos de expertos globalistas y posibles consejos gobernantes (como el Foro Económico Mundial) para servir como un tipo de sistema de crédito social para las corporaciones.

Si las corporaciones no se atienen a las normas en lo que respecta a las políticas globalistas del momento - ya sea comprometiéndose con compromisos de cero neto (o incluso cero absoluto) que destruyen la industria o eliminando a los delincuentes de pensamiento o cualquier otra cosa que pueda estar en la lista de verificación globalista, su calificación ESG se verá afectada.

El "y qué" aquí es que, como señala Fink en su última carta, BlackRock pondrá los informes y el cumplimiento de ESG en su canasta de consideraciones al elegir en qué acciones y bonos invertir y cuáles pasar por alto.

Y Fink no está solo.

Ahora hay 291 signatarios de la Iniciativa de Administradores de Activos Netos Cero,

... que incluye a BlackRock, Vanguard, State Street y muchas otras empresas gestionando colectivamente 66 billones de dólares en activos.

En términos sencillos, BlackRock y sus firmas de inversión globalistas asociadas están aprovechando su poder como administradores de activos para comenzar a moldear el mundo corporativo a su imagen y someter a las corporaciones a su voluntad.

Y, en caso de que se lo pregunte, sí, esto también está relacionado con la agenda de la IA.

En 2020, BlackRock anunció el lanzamiento de un nuevo módulo para su sistema automatizado Aladdin:

Para tener una idea de cómo sería un mundo dirigido por señores supremos digitales a instancias de esta agenda ESG, no necesitamos ir más allá del conflicto en curso en Ucrania.

Como escribió Fink en su carta a los accionistas a principios de este año:

El futuro del mundo según BlackRock ahora está a la vista.

Es un mundo en el que los algoritmos de aprendizaje informático que no rinden cuentas dirigen automáticamente las inversiones de las instituciones más grandes del mundo a las arcas de aquellos que juegan a la pelota con las demandas de Fink y sus compañeros de viaje.

Es un mundo en el que las transacciones serán cada vez más digitales, y cada transacción será extraída de datos para el beneficio financiero de los señores algorítmicos de BlackRock. Y es un mundo en el que las corporaciones que se nieguen a seguir la agenda serán eliminadas de la clasificación ESG hasta el olvido y las personas que presenten resistencia verán cerradas sus billeteras de CBDC.

La transición de BlackRock de una mera empresa de inversión a un coloso financiero, político y tecnológico que tiene el poder de dirigir el curso de la civilización humana está casi completa.

CONCLUSIÓN

A pesar de lo sombría que es esta exploración de este gigante que conquista el mundo, hay un rayo de esperanza en el horizonte:

Esto se refleja en un número cada vez mayor de protestas contra BlackRock y sus actividades.

Por ejemplo:

Sin embargo, los observadores perspicaces pueden notar que estas protestas no están en contra de la agenda de BlackRock que he presentado en esta serie.

De lo contrario. Están para esa agenda.

La principal queja de estos manifestantes parece ser que Fink y BlackRock están involucrados en un lavado de cara verde y que la megacorporación en realidad está más interesada en su resultado final que en salvar a la Madre Tierra.

Bueno, duh. Incluso el ex director de inversiones para la inversión sostenible de BlackRock escribió una exposición extensa de cuatro partes sobre denuncias de irregularidades después de dejar la empresa que documenta cómo el impulso de "inversión sostenible" que Fink promociona es una estafa de arriba a abajo.

Mi única queja con esta crítica de reunión limitada de BlackRock es que implica que Fink y sus secuaces simplemente están interesados en acumular dólares.

No es así.

Están interesados en convertir su riqueza financiera en poder del mundo real. Poder que ejercerán al servicio de su propia agenda y que encubrirán con un falso manto verde porque creen, y no sin razón, que eso es lo que quiere el público.

Un poco más cerca del punto, se encuentran grupos sin fines de lucro como Consumers’ Research que "critican" a BlackRock por empobrecer la economía real en beneficio de ellos mismos y de sus colegas.

Pero esa crítica también parece pasar por alto el punto subyacente.

¿Está Hild tratando de decir que si solo Fink aplicara sus estándares que destruyen la economía por igual en todos los ámbitos, entonces sería irreprochable?

Con más esperanza, hay señales de que la clase política, siempre dispuesta a saltar al frente de un desfile y fingir que lo dirige, se está dando cuenta del creciente descontento público con BlackRock y está comenzando a cortar los lazos con la empresa.

En los últimos meses, varios gobiernos estatales de EE.UU. han anunciado su intención de desinvertir fondos estatales de BlackRock, y los fiscales generales de 19 estados incluso firmaron una carta a Larry Fink en agosto llamándolo en su agenda de control social:

Como parte de este impulso de desinversión, el tesorero del estado de Luisiana anunció en octubre que el estado retiraría $794 millones en fondos estatales de BlackRock, el tesorero del estado de Carolina del Sur anunció planes para desinvertir $200 millones del control de la compañía para fin de año, y Arkansas ya ha sacado $125 millones de cuentas del mercado monetario bajo la administración de BlackRock.

Como señalé en mi reciente aparición en The Hrvoje Morić Show, independientemente de las motivaciones reales de estos gobiernos estatales, el hecho de que se sientan obligados a tomar medidas contra BlackRock es en sí mismo una señal de esperanza.

Significa que la clase política entiende que una parte cada vez mayor del público conoce la agenda de BlackRock/ESG/gobierno corporativo y se opone a ella.

Una vez más, llegamos al resultado final:

Pero antes de terminar aquí, hay un último punto por hacer.

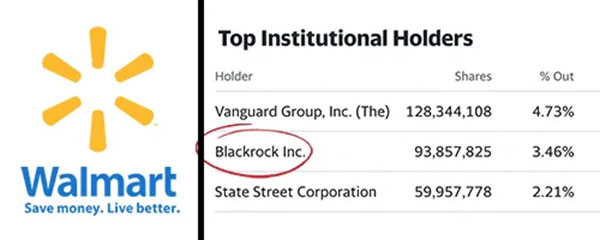

Tal vez recuerde que abrimos esta exploración destacando la posición de BlackRock como uno de los principales accionistas institucionales de Walmart:

Y en Coca-Cola:

Ahora, los verificadores de hechos le dirán que esto en realidad no importa porque son los accionistas los que realmente poseen las acciones, no BlackRock en sí. Pero eso plantea otra pregunta:

Ahora, me doy cuenta de que esta es una gran cantidad de información para asimilar a la vez.

Continúe y vuelva a leer esta serie una o dos veces. Siga algunos de los muchos enlaces contenidos en este documento para familiarizarse mejor con el material.

Comparta estos informes (o la información contenida aquí) con otros.

Pero si, después de leer todo esto, se encuentra mirando hacia atrás en estas listas de "Principales titulares institucionales" y diciendo:

Bueno, entonces,

Y no se preocupen amigos, esa es una pregunta que estaremos explorando en estas páginas en un futuro no muy lejano.

Manténganse al tanto...

|